来源:预制菜产业 yuzhicai8

一夜之间,预制菜火爆出圈。

一、预制菜火了

2022年开年以来,“预制菜”的风口突然爆发。

预制菜是指以农、畜、禽、水产品为原料,配以各种辅料,经预加工而成的成品或半成品。预制菜省去了食材采购的烦恼,简化了制作步骤,经过卫生、科学包装,再通过加热或蒸炒等烹饪方式,就能直接作为餐桌上的便捷特色菜品。

预制菜产品归属“制造业”下的“农副食品加工业”,按照深加工程度和食用方便性来分,预制菜产品可大致分为即食食品、即热食品、即烹食品、即配食品四类。

按照包装形式又可分为散销、小包装、大包装三类。而按照储运方式则可分为冷藏、速冻、热链、常温四类。

最早的预制菜产品出现在20世纪60年代的美国大型超市,到了20世纪80年代,预制菜产品也在日本获得了当地消费者的认可。有数据显示,目前日本预制菜市场销售额已达到整个餐饮市场总额的六成左右。

中国的预制菜市场发展落后于美、日市场,90年代,麦当劳等快餐店进入中国,国内出现净菜配送加工厂。2000年前后,中国陆续出现半成品菜生产企业,2014年前后,预制菜行业在B端步入放量期。

但有别于美、日市场的是,中国的预制菜市场走出了一条截然不同的道路。

当前,从事B端业务的预制菜企业占我国预制菜企业总数的80%,而仅有20%的企业推出了面向C端消费者的预制菜产品,各大餐饮连锁企业及连锁快餐品牌仍是预制菜消费的主体。

《2021年中国连锁餐饮行业报告》中对预制菜赛道分析指出,目前我国预制菜行业市场规模约为2100亿元,到2025年行业规模有望增长至6000亿元左右。艾媒咨询数据显示,未来6到7年间,我国预制菜行业有望实现3万亿元以上规模,成为“下一个万亿餐饮市场”。

而庞大的市场规模也在吸引着众多玩家下场,既有专业预制菜企业,又有食品加工制造领域、连锁餐饮领域的玩家,还有新零售领域、其他领域的跨界选手,赛道可谓是热闹非凡。

数据来源:中商情报网

具体看来,专业预制菜企业包括如味知香、新聪厨、好得睐、惠康食品、珍味小梅园等,其中值得一提的是味知香,2021年4月,味知香上市,成为“中国预制菜第一股”,首日股价涨幅约44%,上市后连拉10个涨停板。

聚焦到产业上游,即传统速冻品及原材料供应企业,则是以三全食品、安井食品、龙大美食和国联水产为代表。其中三全食品的“一碗饭”系列将鱼香肉丝、红烧牛肉等经典菜品搬上了餐桌,国联水产则依托自身的原材料优势,由粗加工转向预制菜深加工。

产业中游的传统餐饮企业,主要是海底捞、西贝、广州酒家、眉州东坡、杏花楼、新雅粤菜馆等传统餐饮企业,还有吉野家、肯德基等新式餐饮连锁品牌。这些餐饮企业多是已拥有较为成熟的供应链,在疫情的冲击下打开了自己的第二增长曲线。

其中西贝创立子品牌“贾国龙功夫菜”,海底捞创立了“开饭了”品牌;而广州酒家则是依托盒马等新零售渠道推出半成品菜。

而新零售领域盒马鲜生、叮咚买菜、美团买菜、每日优鲜等皆在布局。例如盒马发力旗下自有半成品品牌“盒马工坊”;叮咚买菜也将预制菜作为重要业务品类……

资本加持也加速了发展,2013年至今,预制菜赛道共发生72起投融资事件。从融资时间来看,2020年-2021年为融资高峰期,2020年预制菜赛道共有12起融资,2021年共有超35家预制菜相关企业完成融资。

其中大名顶顶的红杉资本领投“大希地”B轮融资近亿元人民币;IDG领投“锅圈食汇”C+轮融资近千万美元;美团领投“望家欢”B+轮8亿元人民币,元气森林投资预制菜品牌“麦子妈”天使轮融资等等。

二、预制菜的优势与偏见

受“外卖料理包”的影响,在很多人的心目中,对预制菜仍然心存偏见,意味着“不够新鲜”,“不好吃”。但是,预制菜相比传统料理包,在口味、保质期、烹饪方式上都有很大不同。

在保质期上,预制菜是生产完立刻销售,原则上到消费者手里,只需要一个月或者几天的时间。烹饪方式上,大部分预制菜都需要简单翻炒,而料理包简单加热就可食用。

加工方式是预制菜与料理包之间的区别之一。预制菜是通过低温冷冻来保证食材新鲜,而市场上的一些常温保存的料理包,会添加防腐剂。

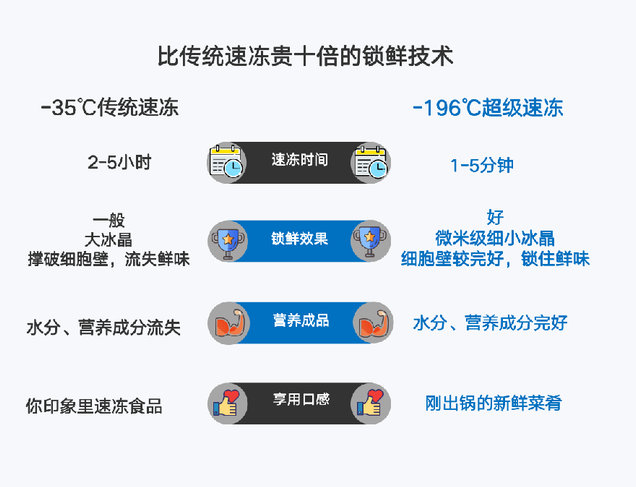

比如,抖音电商上的预制菜品牌麦子妈采用比传统速冻贵10倍的锁鲜技术,并投入数千万自建供应链,保障品质。

具体而言,预制菜的三大优势:

1、降本增效是B端的主要驱动因素。

餐饮企业普遍面临高昂的用工成本以及租金成本,使用预制菜能明显减少门人员且餐饮的制作效率更高,从而降低企业的人工成本、能源成本。

另外,餐饮连锁化对菜品一致性要求较高,采用预制菜不仅能实现统一化管理,质量还比厨师现场制作更加稳定。

预制菌曾讲过一个观点:在不远的未来,自建或第三方“央厨+智能设备+预制菜”成为餐饮业的标配。西贝+贾国龙功夫菜、眉州东坡+王家渡、海底捞+蜀海...,莫不如此逻辑。

2、“懒人经济”催生了C端市场。

时间成本被日益量化,于是解放双手、解放时间的消费观念越来越被接受;近两年来,在家饮食也成了重要消费场景之一。

外卖和外出就餐不能完全满足用餐需求,一部分消费者倾向购买半成品菜或净菜,经过简单加工后居家用餐。这样的形式不仅简单快手、加工过程更透明,还满足了菜肴风味和仪式感的需求。

预制菜就像是外卖的升级版,对不会做饭和没时间做饭的人非常友好。而且相比于外卖来说,预制菜方便快捷、品类多、味道好,同时也更营养健康。

同时,预制菜不但能满足一些人的就餐需求,还在某些层面满足他们的情感需求,让他们体会做饭的乐趣,找到家的感觉。如此种种,戳中了不少人的痛点,预制菜成为他们的不二选择。

3、地方特色预制菜满足家乡胃。

相比于到店就餐、点外卖,预制菜自烹、自热也更有参与感和选择性。

预制菜一方面解决的是居家餐饮“消费升级”的问题。过去在家里“手笨”的白领,只能做些简单的菜样,有了预制菜一切变得相当不同。

如虎年春节期间,较复杂的花椒鸡、佛跳墙、羊蝎子等预制菜迅速蹿红。拥有便捷、多样化、省钱三大特征的预制菜,将开启一个万亿消费的大风口。另外,一部分预制菜比如椰子鸡、水煮牛肉等极具地方特色的菜肴,可以满足身在外地却思念家乡好味的用户。在多个优势的“加持”下,预制菜的选品逻辑就显得尤为重要。

珍味小梅园的选品逻辑一是消费者认知高的菜品;二是重新定义价格,再来倒推成本;三是产品经理在小红书、抖音中看热门的网红菜。

但是,对于预制菜商家来说,如何精准找到这些客户,并快速上量,是摆在心头上的首要任务。

三、兴趣电商下的预制菜品牌增长新机遇

面对预制菜行业的火热,不少商家纷纷入驻各类电商平台,进一步促进品类销售……

在直播领域,美食直播一直占据着热门地位,而这次抖音电商也上线了与预制菜品类相关的专属活动。

据悉,众多预制菜商家加盟抖音电商平台,多被以下三大优势所吸引。

1、珍味小梅园 - 优质短视频助力“所见即所得”

用户在刷短视频或观看直播时,就能看到预制菜品用极简的方法,极短的时间,从包装盒摇身一变成为可口佳肴等。

珍味小梅园创始人浦文明认为:“传统货架电商可能只是一张图片,最终呈现的只是一盆菜,看上去可能很美观,做起来可能不太一样。”

一个产品的文字介绍说得再好听,比如:5分钟就能出一个菜,大家也是没认知的。但如果能用抖音短视频传播,用户有了“所见即所得”的感受。看到产品就是这样做出来的,可能就会立刻下单。

以“优质短视频内容”来培育消费者心智,增强用户购买需求,提高市场渗透率。兴趣电商的“货找人”模式可以帮助品牌精准地匹配目标消费者,实现品效合一。

2、完善的商业生态链条 - KOL带货能力

在抖音电商,品牌的营销增长围绕“人货场”三个逻辑,在人这一端,除了消费者之外,丰富的KOL是抖音电商带货重要的一极。

KOL从内容种草到美食探店,再到直播电商,完成预制菜销售转化。此外搭建完整的流量生态,让抖音电商对预制菜在流量上加持,诸如预热、曝光、最终完成商品经营和消费。

比如预制菜品牌,叮叮懒人菜就通过覆盖美食达人,万条视频分发等模式,在抖音电商上实现了月销售额3000万元的目标。

珍味小梅园创始人浦文明同时还表示:“抖音电商的兴趣分发机制,让我们的产品能触达到更多的受众。比如一个10万粉丝的达人帐号,转化率能做到29%,这个数据还是非常高的”。

3、大力度的活动扶持

近日,抖音电商也开启了“【DOU来尝鲜】·春日上新季”活动。据悉,本次活动抖音电商联动预制菜品牌以及内容创作者,共同助力预制菜品类走进大众视野。

通过短视频提升消费者对优质预制菜的认知,开展以#五分钟懒人美食挑战为话题的短视频挑战赛,话题不断升温,并拿下话题榜单一位的好成绩,吸引更多商家、用户关注。

小结:

预制菜火了,各股势力争相进入,带来了行业空前繁荣。

我们也看到,目前,如何提高产品品质,如何扩大市场渗透率,如何培育用户消费需求,这是预制菜最迫切需要解决的难题。而抖音电商平台自身多频次的流量激励活动与良好的商业生态环境,也正是目前大部分预制菜商家所需要的。